-

에스티아이 주가 분석 삼성전자와 400억원 규모 장비계약주식/국내주식 2024. 10. 16. 09:11반응형

ASML 실적 반토막 반도체 섹터 악영향 불가피, 삼성전자와 400억 원 규모 장비계약 에스티아이 주가 분석

에스티아이 주가 분석 ASML의 실적 부진과 엔비디아를 비롯한 반도체 섹터 급락.

간밤에 미증시는 그간의 상승세를 반납하면서 시장을 주도했던 반도체섹터 전반에 걸쳐 조정이 나왔습니다.

특히 ASML의 실적발표가 장 중에 이례적으로 이어지면서 예상치에 절반에도 못 미치는 상황에 시장을 하방으로 이끌었는데요.

여기에 더해 미국 정부가 엔비디아, MS 등을 비롯해 AI 칩의 중동향 수출에 대해 제한을 가할 수 있다는 뉴스가 재차 강조되면서 악재가 겹쳤습니다.

오늘은 ASML 실적 반토막 이슈와 함께 실적전망에 어두운 그림자를 피할 수 없게된 에스티아이 주가 및 전망 알아보도록 하겠습니다.

사업개요

동사의 사업부문은 반도체 및 디스플레이 장비로 고순도 약액 공급장치인 C.C.S.S 및 WET System 등이 있습니다.

동사가 개발한 무연납 진공 리플로우장비는 고도의 기술력이 집약된 장비로서 현재 미국업체가 독점하고 있는 시장이지만, 지속적인 연구개발을 통해 장비개발에 성공했습니다.

주요 매출처로 삼성전자, SK하이닉스 등이 있으며, C.C.S.S 등 반도체 서브장비를 넘어 2013년부터 반도체 메인장비 시장 진출을 시작했습니다.

글로벌 반도체 시장이 AI시장의 확대, HBM 시장 개화로 긍정적인 모멘텀을 이어가던 중 최근 발표된 ASML의 예상 계약건수 잠정치 반토막 이슈로 위축가능성이 제기되었습니다.

다만, 2030년까지 미래 먹거리산업인 AI반도체의 시장규모는 저체 반도체 시장 규모의 30%에 해당하는 1,179억 달러(약 135조 원)까지 성장할 것으로 전망하고 있습니다.

실적분석

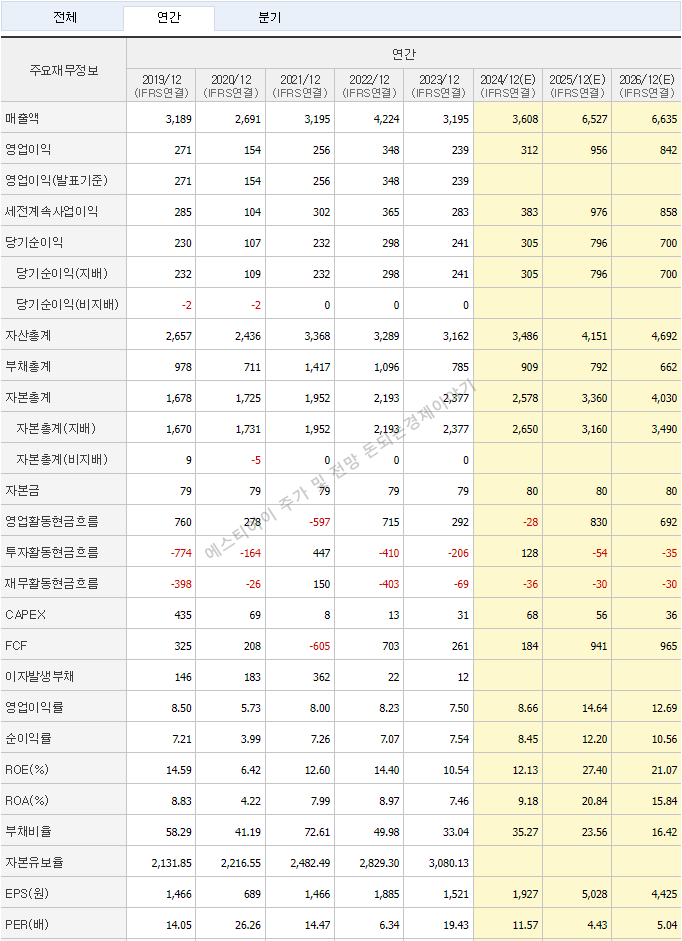

에스티아이는 지난 2019년 영업이익 154억 원을 기록한 후 2022년 말까지 348억 원의 영업이익으로 우상향 했습니다.

그러나, 2023년 영업이익이 239억 원으로 직전연도동기대비 감소, 올해 1분기와 2분기에도 흑자를 유지했으나 우상향 기조를 이어가지는 못했습니다.

컨센서스 데이터는 올해 연말까지 영업이익 312억 원을 달성한 후 2026년까지 매출액 6,600억 원, 영업이익 840억 원, 순이익 858억 원을 기록할 것으로 기대하고 있습니다.

다만, 당장 붉어질 실적 관련 악재 이슈와 올해 연말까지 산재해 있는 지정학적 리스크, 미 대선 등의 불확실성이 어떻게 실적에 영향을 줄지 미지수입니다.

현재주가 및 전망

에스티아이의 현재주가는 24.10.15 종가기준 22,300원입니다.

올해 03월 역사적 신고가 달성 후 주가는 빠르게 조정, 고점대비 절반 수준인 -56% 수준까지 떨어진 후 최근 약 20% 정도 반등 했는데요.

지난해 2023년 06월 시작된 상승랠리에서 장기이평선을 뚫어 올린 후, 200% 넘게 급등 구간을 거치고 거래대금이 감소하면서 주가가 조정구간에 들어섰습니다.

최근까지 주가조정은 거래대금감소, 매수주체 이탈과 겹치면서 조용히 상승분을 상당히 뱉어내는 모습을 보였는데요.

기술적으로는 상당 부분 조정을 거 친상태로 보입니다.

그러나, 최근 ASML 실적이슈와 각종 미국 경제지표의 기술적 상황, 대내외 불확실성이 팽배해져 추가적으로 시장에서 출하매물이 나올 수 있을 것으로 보이는데요.

당장 변동성에 기인해 반락, 하락기조가 이어진 후 어느 정도 시간이 지나야 주가를 회복할 수 있을 것으로 보입니다.

그럼에도 불구하고, 중장기관점에서 접근 시 여전히 반도체 및 AI반도체, HBM 시장은 미래먹거리 산업으로서 유망한 시장이기 때문에 분할로 접근이 가능하다고 판단합니다.

함께 읽어보세요.

스맥 주가 분석

스맥 주가 및 전망 현대위아 공작기계 사업부 인수 검토중

신생 사모펀드 릴슨프라이빗에쿼티와 손잡고 현대위아 공작기계 사업부 약 2000억 원대로 인수검토 스맥 주가 스맥 주가 및 전망 분석 현대위아 사업부 2000억원 인수 검토 중. 전기차 시장은

tremenly.tistory.com

오스코텍 주가 전망

오스코텍 주가 및 전망 렉라자 마일스톤 분배 소식

제노스코와 함께 전임상 단계 레이저티닙 기술이전으로 320억 원 분배 가능 오스코텍 주가 및 전망 오스코...

blog.naver.com

반응형