-

신규매수의견 리포트, 214억원규모 신규시설투자 켐트로닉스 주가주식/국내주식 2024. 9. 2. 11:00반응형

유리기판테마 소외, 신규매수의견 리포트 발간, 214억 원 규모 신규시설투자 진행 켐트로닉스 주가 및 전망

전체적인 반도체 섹터의 힘이 서로 다르게 움직이는 모습을 보이고 있습니다.

테마별로 전공정, 후공정, 시스템반도체, AI반도체, 유리기판 등 서로 상이한 흐름을 이어가고 있는데요.

엔비디아의 주가하락에도 예상치를 상회하는 실적발표와 함께 오히려 반도체섹터가 반등에 성공하는 모습입니다.

국내증시도 실적발표 첫날 SK하이닉스가 -5%, 삼성전자가 -3% 수준으로 떨어졌으나 직후 바로 반등하면서 견조한 흐름을 이어 갔습니다.

오늘은 2분기에도 긍정적인 실적을 기록하고 신규매수리포트가 유입되었으나 주가가 지속적으로 조정을 거치고 있는 유리기판 테마 관련주 켐트로닉스의 현재주가와 전망에 대해서 알아보도록 하겠습니다.

기업개요

동사는 1983년 설립되어 전자 및 화학사업을 영위하고있으며 세부 사업부문은 크게 반도체, 전자, 전장, 유통 및 기타 사업으로 나눌 수 있습니다.

가전, 모바일의 전자부품을 제조하는 전자 사업부문이 전체 매출 비중의 60%를 차지하며 가장 높습니다.

Hybrid OLED 적용으로 삼성디스플레이의 TG 공정에 단독으로 수주를 받고 있습니다. 또한 글로벌 고객사와 기술 개발을 진행 중에 있습니다.

동사는 반도체 극자외선(EUV) 노광 공정의 핵심 재료인 포토레지스트(PR)를 구성하는 PGMEA를 순도 99.999%로 생산하는데 성공하여 양산 중이며 최종 고객사의 품질승인작업이 진행 중입니다.

동사의 지속적인 R&D투자를 통해 반도체 PR 및 Thinner용 PGMEA 국산화에 성공해 설비를 증설하며 2023년에는 국가전략기술로 인정받았습니다.

올해 2024년 1분기 기준 매출액은 전자사업 60%, 유통 및 기타 사업 30%, 전장사업 5%, 반도체사업 4%로 구성되었습니다.

실적분석

켐트로닉스는 지난 2021년 영업이익 385억 원으로 최대실적을 달성한 후 2년간 실적감소와 2023년에는 순이익이 적자전환 했습니다.

이듬해인 올해 1분기부터 흑자전환에 성공, 직전연도 동기대비 1분기와 2분기 모두 2배 이상의 영입이익 호실적을 기록했습니다.

최근 매수리포트까지 발표되면서 중저가 스마트폰 OLED 침투율 확대 및 견조한 수요와 전자부품 내 고수익성 제품인 ODM 비중 확대로 전자사업 매출이 증가하면서 수익성이 개선되었다고 보았습니다.

또한, 올해 2024년 실적은 영업이익 544억 원으로 직전연도대비 184% 성장할 것으로 전망하며 전자부품 내 ODM증가, 북미고객사의 IT OLED 신제품출시 등으로 실적개선이 나타날 것으로 전망했습니다.

현재주가 및 전망

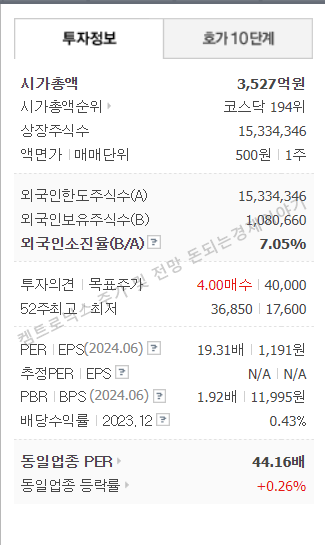

켐트로닉스의 현재주가는 24.08.30 종가기준 23,000원입니다.

지난 5월 역사적 신고가달성 후 주가는 거래대금이 거의 없어진 채로 고점대비 -50% 수준밑까지 하락조정했는데요.

2023년 초 저점 이후 상승랠리기간 동안 상승률을 감안하더라도 과도한 조정으로 보이는 구간입니다.

특히 역사적 신고가 위치에서 수급과 매수주체의 매수세, 거래대금과 장대양봉이 유입되는 대추세 형성가능성이 있었는데요.

재료와 테마 역시 반도체, AI, PEGMA 그리고 유리기판 재료가 붙으면서 모멘텀까지 확보했던 모습입니다.

현재 주가위치는 매우 저평가된 자리라고 판단되며 최근 2분기 실적기준으로도 동사의 PER이 경쟁사대비 매우 낮은 배수를 기록하고 있습니다.

조정기간 동안 거래대금이 거의 없다시피 주가만 하락했으며, 중간중간 산발적으로 오히려 수급과 매수주체의 매수세가 유입되는 등 상승조짐을 보이고 있습니다.

지금 구간에서도 충분히 단기, 중장기 모두 전략적인 접근이 가능할 것으로 보이며 충분히 도전해 볼 만한 자리라고 생각합니다.

마치며

유리기판 테마가 붙으며 한때 역사적 신고가를 달성했던 켐트로닉스의 주가가 과도한 조정을 받고 있습니다.

현재 시장은 엔비디아 실적발표 이후 반도체 섹터에서 자금이 유출되는 모습을 보였으나, 반대로 생각보다 견조한 흐름이라고 판단하기도 하는데요.

혼재된 상황에서 9월 FOMC와 11월 미국 대선을 앞두고 변동성이 확대되고 있습니다.

동사는 충분히 저평가된 상황에서 반등이 나올 수 있는 자리로 보이기 때문에 적극적인 접근이 가능하다고 판단합니다.

반도체섹터 역시 엔비디아 실적발표직후 조정을 거치고 재차 반등하는 모습을 보여 역시 긍정적인 요소로 자리 잡았습니다.

전고점까지도 상승해 줄 수 있는 근거가 충분하기 때문에 긍정적인 관점을 가져가볼 수 있겠습니다.

반응형

반응형