-

LS 그룹주 급등 급락 주가 및 주가 전망주식/국내주식 2023. 7. 28. 20:08반응형

LS 그룹주 주가 및 주가 전망

지난 07월 25일 LS 지주사를 중심으로 관련 그룹 계열사들이 일제히 급등 혹은 상한 게 진입했습니다.

LS전선, LS전선아시아, LS eletric 등 관련 종목들이 강한 모습을 보였는데요.

07월 26일 ~ 07월 27일 어제까지 2차 전지 관련한 종목들이 큰 조정을 보이면서 급등했던 LS 그룹주들 역시 주춤하면서 조정을 보였습니다.

다만 LS전선아시아의 경우 조금 다르게 개별적인 상한가를 한차례 더 보이고 조정을 보였습니다.

올해 상반기 부터 한국 증시를 견인했던 2차 전지 주도주들이 일제히 조정을 받으면서 LS그룹주 역시 급등 후 급락하는 모습을 보였는데요.

현재 자리는 섹터 전체가 빠지는 모습을 보이고 있기 때문에 이미 들고 있는 분들이든 신규진입을 생각하시는 분들이던 고민이 많이 되는 자리입니다.

기업개요

LS의 경우 현재 시가총액 기준 코스피 97위이며 시가총액 2조 9,752억원 규모를 가지고 있습니다. 1969년 설립되어 그룹의 지주회사를 맞고 있으며 주요 종속기업의 경우 LS글로벌인 티코 레이티, LS엠트론, LS전선이 있습니다.

주요 매출의 경우 전선 사업 부문에서 발생되고 있으며 부동산 및 임대사업도 뒤를 잇고 있는데요.

현재 주요주주는 구자열 외 45인으로써 32.24%, 국민연금공단이 13.88%, 자사주를 14.72% 보유 중입니다.

A++ 신용등급을 기록하며 2022년 순이익률 2.89%로 최근 3년 중 가장 높았으며 부채비율은 지속적으로 상승하고 있는데요.

기존에 강했던 전선과 부동산 시장뿐만 아니라 2차 전지 시장에서 본격적인 실적 반영이 이루어질 것이라는 기대감이 최근 상승을 이끌기도 했습니다.

재무분석

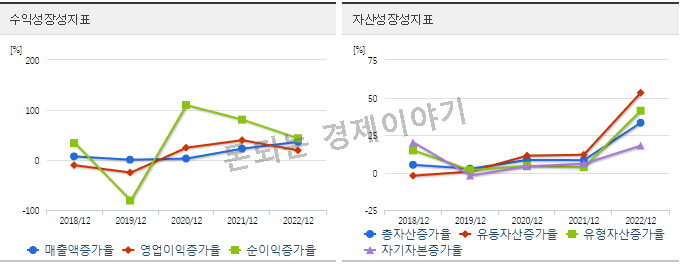

연간 매출액, 영업이익, 순이익 등을 살펴볼텐데요. 매출액의 경우 2019년 12월 기준 10조 1,762억 원을 달성했으며 2022년 기준 17조 4,913억 원을 달성하면서 꾸준한 상승세를 보였습니다.

2022년 매출액은 직전연도 대비 33.63% 증가했는데요. 영업이익의 경우 2019년 감소세 이후 2020년 이후부터 지속적인 상승세를 보이면서 작년대비 14.95% 상승한 6,709억 원이었으며 순이익의 경우 작년대비 43.55% 상승한 5,054억 원이었습니다.

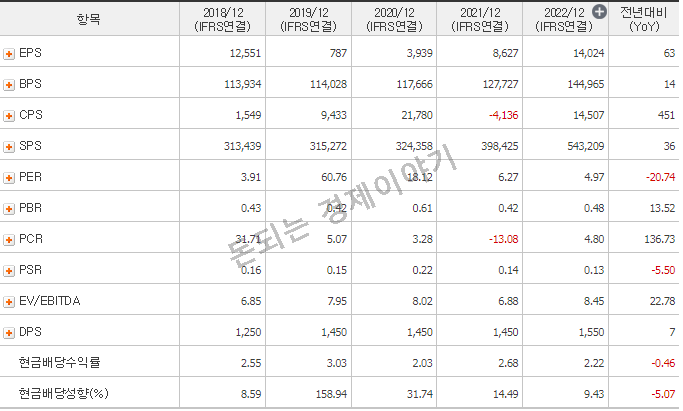

PER은 6.93배, EPS 12,791원이며 PBR은 2022녀 기준 0.48배를 기록 중입니다.

부채비율은 2020년 162.12% 이후 168%, 202% 로 매년 상승하고 있는데요.

금년 2023년도 예상치의 경우 매출액 2조 5000억 원, 영업이익 9,768억 원, 순이익 6,130억 원을 예상하고 있습니다.

이로 인해 ROE 11.33%, PER 6.26배를 기대하며 현재 주가보다 더 높은 가치가 예상되는 시선이 많습니다.

현재 주가

최근 변동성이 커진 LS 그룹주는 LS, LS 네트웍스, LS eletric, LS 전선아시아인데요.

LS

07월 28일 종가 기준 현재가 112,400원

52주 신고가: 151,300원

52주 신저가: 54,500원

현재가 기준 등락률(1M / 3M / 6M / 12M)

22% / 22% / 62% / 97%

LS 네트웍스

현재가: 6,500원

52주 신고가: 7,710원

52주 신저가: 2,265원

등락률(1M / 3M / 6M / 12M)

136% / 180% / 154% / 110%

종목이슈

LS가 최근 상한가를 가게 된 이유는 여러 가지가 있는데요. 그중에서도 자회사인 머티리얼즈의 상장 소식이 본격화되고 있다는 점이 부각되었습니다.

12년 만에 다시 10만 원을 돌파하면서 주가에 긍정적인 영향을 미치고 있는데요.

이는 2차 전지 시장에 대한 본격적인 실적 반영과 경쟁력 제고에 초점을 맞춘 시장의 해석이 아닐까 판단됩니다.

또한 꾸준한 실적 향상도 역할을 했는데요.

현재 매수자들에게는 제2의 포스코홀딩스가 될 수도 있다는 기대감까지 부여하고 있습니다. 이렇듯 2차전지 소재 사업이 부각되면서 최근 엘앤에프와 2차전지 소재인 전구체 사업 분야 진출에도 힘쓰고 있어 앞으로 2차전지 산업에 대한 기대감이 더욱 커지고 있습니다.

주가 전망

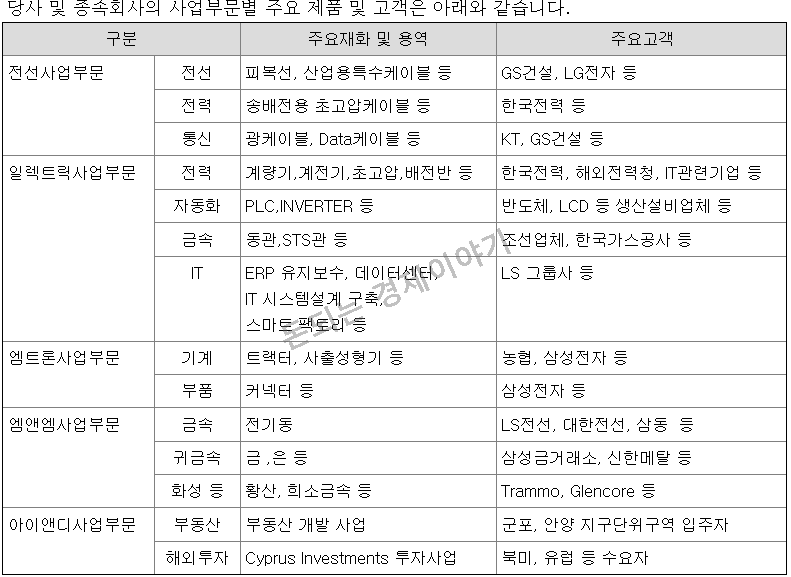

LS는 상표권의 소유자로서 브랜드의 가치제고 및 육성, 보호 활동을 종합적으로 수행해나가고 있습니다. 동사의 연결기준 사업 형태를 고려해 전선사업, 일렉트릭 사업, 엠트론 사업, 아이앤디 사업 부분으로 구분하는데요.

CRM 및 특약점 정보를 활용한 END-USER 집중 공략 및 PACKAGE 영업을 강화하고 있습니다.

중국 및 동남아 시장에서의 경쟁력 강화와 중동 및 북미시장 적극 공략, 생산기종 확대와 더불어 조기 현지화가 이루어지도록 적극 추진 중인데요.

전사적으로 컨버전스 가능한 사업모델을 발굴하여 사업화가 이루어지도록 하고 있습니다.

기술적으로 한국 주식시장에서 눈여겨봐야 할 부분은 거래대금과 매수 주체입니다.

특히 매수 주체가 외국인, 기관에서 주로 매수를 할 때 주가에 긍정적인 영향을 미칠 수 있는데요.

현재 당사의 경우 기존에 강했던 2차 전지 관련 대형주 종목과는 다르게 아직까지 변동성이 많이 커진 상황은 아닙니다.

상한가를 기점으로 변동성이 상승했지만 기존에 강했던 종목처럼 매일 신고가를 경신하는 자리는 아니었으며, 실적 또한 괜찮기 때문에 앞으로의 주가 역시 긍정적으로 바라볼 수 있겠는데요.

다만 최근 2차 전지 전체 섹터가 주도주 중심으로 큰 조정을 보이면서 반발매수에 의한 기술적 반등이 아닌 추세상승으로 이어질지는 신중한 접근이 필요한 시점입니다.

현재 LS와 LS그룹주는 주가의 가격측면에서는 매력적인 위치에 있으나 분명 어려운 타점이고 따라서 좀 더 신중하고 길게 보는 장기적 접근이 필요합니다.

반응형

반응형